La Ley del Cumplimiento Tributario de Cuentas en el Extranjero de Estados Unidos difícilmente impulsará el combate a la pertinaz evasión fiscal en América Latina, contra la que se necesitan más herramientas nacionales y multilaterales, advierten los expertos.

La FATCA, como se conoce la norma por su sigla en inglés, fue aprobada en marzo de 2010, entró finalmente en vigor el 1 de julio tras varias demoras y tiene el carácter de reciproca, por lo que permite conocer a los países sus ciudadanos que tienen cuentas en Estados Unidos.

La ley obliga a los gobiernos e instituciones financieras de todo el planeta a reportar ante el Servicio de Impuestos Internos (IRS, en inglés) la información financiera de los estadunidenses que residan o tengan depósitos fuera de su país.

“Lo limitante para los países en desarrollo es que es bilateral. A México, por ejemplo, le serviría obtener información sobre sus residentes que tienen cuentas en Estados Unidos, pero es posible que esos residentes tengan cuentas en otras jurisdicciones”, señaló a IPS el analista Andrés Knobel, de la Red de Justicia Fiscal, con sede en Londres.

Este y otros expertos consultados por IPS plantean que el fenómeno de la evasión y la elusión fiscal tienen tales alcances que requieren políticos nacionales firmes e instrumentos multilaterales para enfrentarlos, con los que la FATCA puede coexistir y servir de apoyo.

Knobel también criticó que, si bien hay reciprocidad entre Estados Unidos y sus socios, el intercambio resulta desigual.

Estados Unidos “exige más información a sus socios pero brinda menos. Además, el uso de la información será con propósitos fiscales y las autoridades decidirán si la emplean para otros fines”, señaló.

La FATCA implica que bancos, fondos de inversión y otras instituciones financieras identifiquen las cuentas de ciudadanos estadunidenses en el extranjero y transfieran a IRS datos como números de cuenta, balances, nombres, direcciones y números de identificación estadounidenses.

La norma abarca a quienes poseen inversiones superiores a 50.000 dólares. Las instituciones que incumplan se arriesgan a una retención anual de 30 por ciento de cualquier operación que genere réditos y suceda en Estados Unidos o pase por el país.

El IRS ha registrado a más de 77.000 entes en el mundo de un estimado entre 200.000 y 400.000 que deben apegarse a la FATCA. Las entidades latinoamericanas que aún no han acordado con el IRS suman unas 800, en tanto que más de 3.800 ya llegaron a un arreglo.

Además, Estados Unidos ha suscrito acuerdos bilaterales con más de 70 naciones en dos modalidades.

La primera de ellas estipula que las instituciones financieras deben reportar información sobre ciudadanos estadounidenses a la autoridad fiscal nacional, que transfiere los datos al IRS. En la segunda, la entidad financiera entrega la información directamente a la autoridad fiscal estadounidense.

“Es factible que la FATCA evite la evasión, pero se requiere de mejores mecanismos para atender de manera ágil esa información y que se actúe en consecuencia”, dijo a IPS el académico Benito Rivera, de la Facultad de Estudios Superiores de la pública Universidad Nacional Autónoma de México.

“Hay convenios firmados, pero no tocan los paraísos fiscales, aunque puede identificar ciertas operaciones”, indicó.

En su informe sobre la administración tributaria 2013, la Organización para la Cooperación y el Desarrollo Económicos (OCDE) destacó que en Chile entre 2005 y 2011 la cantidad de deudas fiscales de los contribuyentes aumentó sostenidamente.

El promedio de crecimiento en ese lapso rozó 13 por ciento. Ese país posee una carga fiscal de casi 20 por ciento del producto interno bruto.

México, con una carga fiscal de 18 por ciento, exhibió un desenvolvimiento similar, aunque faltan datos desde 2010, al igual que sucede con Brasil, con una carga tributaria de 32 por ciento, y Colombia, con 17 por ciento.

En Argentina ese indicador decreció 48 por ciento, a pesar de que el nivel de endeudamiento fiscal se mantuvo alto. Su carga fiscal es de 33 por ciento.[related_articles]

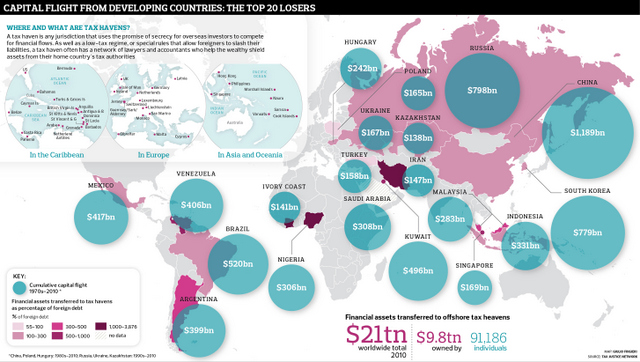

La OCDE calcula que América Latina tiene al menos 500.000 individuos que acumulan una fortuna de unos siete billones (millones de millones) de dólares, sin que existan datos o certezas de que tributan adecuadamente.

La Comisión Económica para América Latina y el Caribe (Cepal) sitúa la evasión del impuesto a la renta en casi 50 por ciento en Argentina, 47 por ciento en Chile, 64 por ciento en Ecuador y 42 por ciento en México.

El Fondo Monetario Internacional también ha alertado de la evasión y la elusión tributarias mediante ingeniería financiera.

En su análisis “Derrame de impuestos corporativos internacionales”, publicado en mayo, señala que la inversión extranjera directa (IED) que sale de Brasil aparece en conocidos paraísos fiscales como las islas Caimán y Vírgenes Británicas, Bahamas, Holanda y Luxemburgo.

En otro ejemplo, menciona que la IED que arriba a El Salvador proviene de sitios como Panamá e islas Caimán.

“Con la FATCA habrá más información disponible, pero existirán lagunas para que las empresas o personas ricas sigan eludiendo el intercambio sobre ellos”, aseguró Knobel.

El analista recordó que “las organizaciones venimos pidiendo desde hace tiempo el intercambio automático de información. Solicitamos registros públicos de beneficiarios finales, los verdaderos dueños de cualquier actividad financiera que se genere”.

El acuerdo firmado entre México y EEUU en noviembre de 2012 exhibe la disparidad en la información recabada. México debe entregar la cantidad total de intereses, dividendos y otros ingresos generados y pagados por los activos de la cuenta, así como los rendimientos totales de la venta de las posesiones, ingresados a esa cuenta.

Pero EEUU sólo informará a su vecino al sur de la cantidad total de intereses desembolsados a una cuenta de depósitos, dividendos y de cualquier otra fuente de ingresos.

En el caso de Chile, el Servicio de Impuestos Internos debe solicitar al cuentahabiente su número de identificación tributaria y su consentimiento escrito, reportar anualmente al IRS la información de cuentas sin consentimiento, su cantidad y su valor.

Estados Unidos, se establece, “debe cooperar con Chile en responder a solicitudes para reunir e intercambiar información de cuentas existentes en instituciones financieras estadounidenses a nombre de residentes de Chile”.

En el mundo hay al menos 60 paraísos fiscales, entre ellos territorios estadounidenses como el nororiental estado de Delaware, con descuentos impositivos. Por esa razón, Washington negoció acuerdos bilaterales favorables.

El Índice de Secreto Fiscal 2013, elaborado por la Red de Justicia Fiscal, situó a Estados Unidos en el sexto puesto. Por delante se ubicaron Suiza, Luxemburgo y Hong Kong. De América Latina, solo figura Panamá entre los 20 primeros.

En febrero, el Comité de Seguridad Interna y Asuntos Gubernamentales del Senado estadounidense criticó a la FATCA en el reporte “Evasión fiscal offshore: el esfuerzo para cobrar impuestos impagos por miles de millones en cuentas ocultas offshore”.

El documento consideró negativos los umbrales del reporte de cuentas, la falta de agregación de cuentas entre instituciones y la potencial evasión mediante empresas fantasmas offshore (extraterritoriales).

La ley “no resolverá el problema de revelación de información. Sus regulaciones crearon múltiples vacíos”, resume el texto.

“Tardará algunos años en lograr sus objetivos. Sería deseable que hubiera reuniones frecuentes de autoridades competentes para analizar procedimientos y la agilidad con la que debiera actuarse”, planteó Rivera.